「現金社会」から「エージェント経済」へ:日本のフィンテック20年史(前編)

株式会社インフキュリオン

主席アナリスト

森岡 剛

Tsuyoshi Morioka

森岡 剛

Tsuyoshi Morioka

大手システムインテグレーター(SIer)を経て2014年より現職。インフキュリオン独自の「決済動向調査」そして「ビジネス決済総合調査」の主担当として調査設計からデータ分析を担う。社内外の各種メディアへの寄稿や社外講演など情報発信にも取り組む。博士(コンピューターサイエンス、トロント大学)。

株式会社インフキュリオンが2006年に創業した頃、決済は商取引の終端に位置する「代金回収の手段」に過ぎませんでした。社会全体が強固な現金主義に覆われており、キャッシュレスなお金の動きも、堅牢ですが硬直的な大規模ITシステムの制限を強く受けていました。

それから20年、日本の決済シーンをとりまく環境は劇的な変化を遂げました。柔軟で軽量なキャッシュレス決済プラットフォームに支えられ、多種多様な決済サービスが利便性で競い合う活発な市場が出現しています。お金の動きは、消費者と事業者の双方にとって、かつてないほどの自由と柔軟さを獲得しつつあります。

ビジネス戦略における決済の立ち位置も一変しました。あらゆるサービスやユーザーの行動導線の中に決済が自然に溶け込む「組み込み型金融(Embedded Finance)」の進展により、決済はデジタル時代のビジネスモデルを実装する上で、不可欠かつ戦略的な要素へと昇華したのです。

2026年5月、株式会社インフキュリオンは創業20周年を迎えました。本稿は、お金が自由になってゆく20年の歩みを、当社の歩みとともに振り返ります。そのうえで、Embedded FinanceとAIエージェントに彩られた近未来を展望します。

1. 強固な現金主義の中で始まったキャッシュレスとフィンテックへの歩み:2004年~2008年

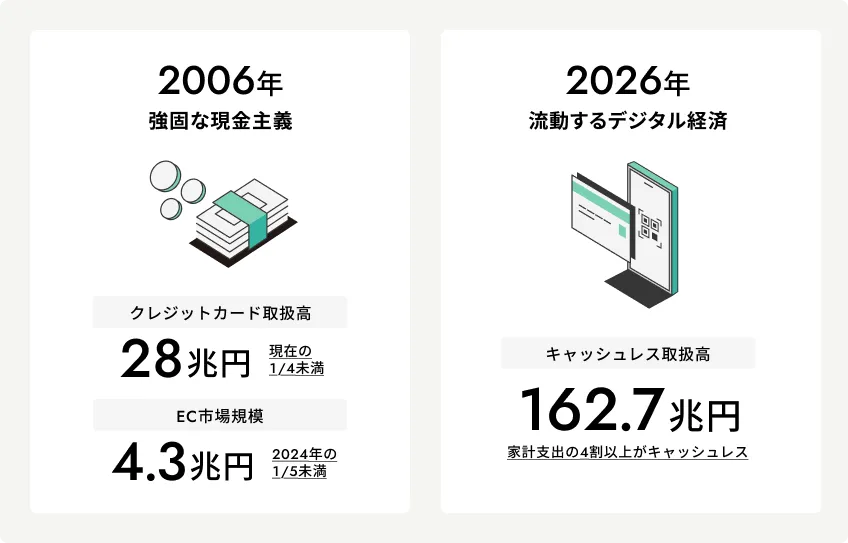

2026年の私たちの消費生活において、キャッシュレス決済は欠かせないものになっています。最新の統計によると、2025年のキャッシュレス取扱高は162兆7千億円※1。これは国の民間最終消費支出の46.3%に当たり、家計の消費支出の4割以上がキャッシュレス決済によって担われていることになります。

このようなキャッシュレス決済の普及は、一朝一夕でもたらされたものではなく、その実現には長い道のりがありました。今から20年前、2006年ごろの日本は強固な現金主義に覆われていたのです。例えばクレジットカード取扱高は約28兆円※2と、現在の4分の1にも満たない水準。お店での対面決済は現金が当たり前でした。それではネット経由でのEC決済はどうだったかというと、そもそもEC利用自体がまだ広がっていません。2006年の消費者向けEC市場規模は4兆3,910億円※3と、2024年の市場規模の5分の1にも達していませんでした。

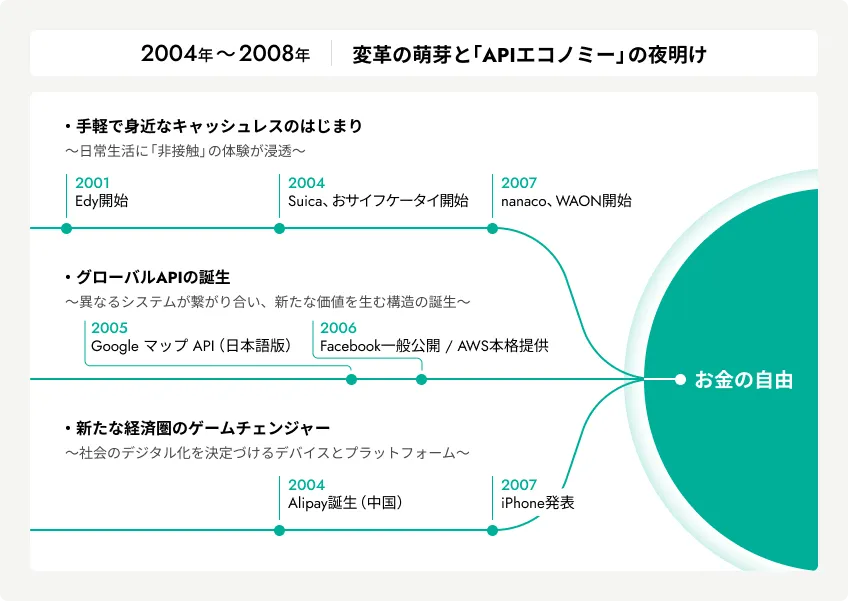

しかし変革の兆しは確実に現れ始めていました。2004年には電子マネーとしての「Suica」が開始され、携帯電話(当時はフィーチャーフォン時代)での非接触決済を可能にする「おサイフケータイ」も始まりました。電子マネーとしては「Edy」(現・「楽天Edy」)は2001年に開始していましたが、2007年にはさらに「nanaco」と「WAON」も始まっています。多くの消費者の日常生活にキャッシュレス決済体験が浸透し始めた、その転機となった時期でした。

時を同じくして、テクノロジーの領域では、その後のデジタル経済の礎となる変革が静かに動き出していました。2005年の「Google マップ」の日本語版の登場、2006年にはFacebook一般公開、そして「Amazon Web Services (AWS)」のクラウドサービス本格提供開始。これらは、事業会社の枠を超え、異なるシステム同士が繋がり新たな価値を生む「APIエコノミー」の萌芽でした。さらに、2007年のiPhoneの発表は、社会全体のデジタル化を決定づける大きな転換点となります。一方、中国では2004年に「Alipay」が誕生しており、決済がけん引する新たな巨大経済圏の予兆が現れていました。

こうした潮流は、ひとつの大きな期待感を醸成していました。インターネットの普及で情報の流れが自由になったように、「お金」のあり方もまた、従来の枠組みを超えてもっと自由になってゆくはず、という期待感です。しかしまだ法制度やITインフラによる強い制約がある時代でした。例えば、当時の決済と金融を支える大規模ITシステムは、極めて堅牢でありながらも柔軟性を欠く硬直的なものでした。安心・安全という点には優れていましたが、テクノロジーとユーザーニーズの変化に対応する革新的な新サービスを続々と投入していくことは困難でした。

このような時代背景の中、日本発の国際ブランドカード会社であるジェーシービー(JCB)出身の4名によって、インフキュリオンは創業されました。「デジタルテクノロジーの力でお金を自由にしてゆく」という志を起点に、大手企業の決済事業をコンサルティングという形で支援していく過程で、メンバーは社会の真の課題とテクノロジーの可能性についての深い洞察を獲得していきます。インフキュリオンの「決済から、きのうの不可能を可能にする」という力は、この創業期から現在に至る豊富なコンサルティング事業を通じて培われてきたものです。

2. 「フィンテック」に向けた胎動:2009年~2014年

「フィンテック」という言葉が一般に浸透するのは2015年頃のことですが、それに先立って日本市場では、のちの革新へと続く「胎動」が既に始まっていました。

決済の参入障壁を崩した「資金決済法」

まずは法制度面での劇的な変化です。日本のキャッシュレス史において、2009年の「資金決済法」の成立(2010年施行)は、大きな転換点でした。

それまで、遠隔地に資金を移動させる「為替取引」は銀行にのみ許された独占領域でしたが、デジタル技術の急速な発展と利用者ニーズの変化を受け、一定の条件下で銀行以外の事業者にも開放されたのです。同時に、紙のギフト券や磁気カードを念頭に置いていた規制も、サーバー上で残高を管理するプリペイド式決済サービスに対応できるよう再編されました。

「資金決済法」において「資金移動業」や「前払式支払手段」といった概念が整理されたことで、通信・IT・流通・交通などの様々な業種の事業者が、法的な枠組みの中で「お金のデジタル化」すなわちキャッシュレス決済/送金サービスに参入することが可能になりました。今日、私たちが日常的に利用しているコード決済アプリの多くが「前払式支払手段」や「資金移動業」として運営されていることからも、同法のインパクトがうかがえます。

制度と実務のギャップを埋めるプロフェッショナル集団

しかし法制度の整備で門戸が開かれた一方で、実務上の参入障壁は依然として高いままでした。事業者登録や届出、顧客資産の保全、マネーロンダリング対策など多岐に渡る懸念事項をクリアしながら、スピード感を持って新規事業を立ち上げることは、新規参入を考える多くの企業にとって極めて困難な挑戦でした。

こうしたギャップを埋める存在として、インフキュリオンは急速に存在感を高めていきました。既存の法制度やITシステム、サービス運用までを俯瞰できる専門性を武器に、著名な大企業を含む多数のクライアント企業の決済事業立ち上げを支援し実績を積んでいきました。こうして、企業規模は小さいながらも決済領域で大きな存在感を放つ「決済のプロフェッショナル集団」としての地位を確立したのです。

スマートフォンの急速な普及:決済のパーソナル化への布石

個人のデバイス環境も激変しました。2008年のiPhone日本上陸から数年、2012年にはスマートフォンの世帯保有率が49.5%※4に達します。「常時インターネットに接続された高性能コンピューター」を誰もが持ち歩く時代の幕開けです。これにより、決済が「場所」や「時間」の制約から解放され、真にパーソナルな体験へと進化する準備が整いました。

モバイル決済による裾野の拡大

当時、キャッシュレス決済は着実に拡大していましたが、2014年のクレジットカード取扱高は46兆円※5で、まだ2025年取扱高の約3分の1の水準でした。さらなる普及を阻んでいた障壁の一つが「カード決済は専用端末やPOSシステムで処理するもの」という既成概念です。

この制約を打ち破ったのが、スマートフォンやタブレットなどの汎用モバイル端末で決済を行う「モバイル決済」です。2009年に米国で創業したモバイル決済の先駆者Square(現・Block)が2013年に日本上陸、その簡便さで衝撃を与えました。しかしSquare上陸に先駆けて、インフキュリオンもモバイル決済の可能性を確信していました。国内各社の関心がまだ薄かった2011年に「Anywhere」の提供を開始。2012年には「楽天スマートペイ」(現・「楽天ペイ」実店舗決済サービス)も開始されるなど、カード決済の裾野は中小店舗もカバーしながら急速に拡大していきました。

日本独自の進化

日本のモバイル決済は、海外モデルの単なる踏襲ではありませんでした。Squareがシンプルなカード決済に特化したのに対し、Anywhereは当初から「ギフトカードとクレジットカードを1台で処理する」といった、日本特有の販促ニーズを捉えた設計思想を持っていました。さらに2015年には「Pay-easy(ペイジー)口座振替受付」をリリース。塾やフィットネスクラブなどの継続課金の手続きを店頭で完結させるなど、決済の周辺にある多様なニーズを取り込み、サービスを深化させていきました。

ビットコインと分散台帳の衝撃

2013年にはデジタル通貨の領域でも節目を迎えました。ビットコイン価格が初めて100ドルを突破し、中央管理者のいない「分散台帳(distributed ledger)」という概念が世界に知れ渡り始めたのです。中央管理者がコントロールする従来の金融システムに対する反発を原動力として、分散台帳を用いて開発されたビットコインは、テクノロジーによる革新の可能性を強く印象付けました。この動きは、2015年のイーサリアムの誕生そして現在のステーブルコインへと繋がる道筋を照らしました。一方で、2014年のMt. Gox(マウント・ゴックス)からのビットコイン大量流出と破綻は、デジタル資産におけるリスクと法制度の必要性を突きつけました。この経験は、後に日本がデジタル通貨と暗号資産に関する法整備において世界をリードするきっかけともなりました。

「アンバンドリング&リバンドリング」による新たな金融サービス

日本のフィンテック市場の発展において重要な位置を占めるサービスもこの時期に登場しました。Zaim(2011年)、マネーフォワード(2012年)、freee(2013年)といったPFM(家計管理サービス)やクラウド会計です。金融実務を行わないテック企業が「これまでにない新たな金融サービス」の担い手として登場した象徴的な事例でした。

PFMやクラウド会計が提供したのは、「決済データの可視化」という新たな価値です。従来、銀行やカード会社といった伝統的な金融プレイヤーは、「決済・振込機能」とその「明細(把握)機能」を密結合(バンドル)した形で提供してきました。新興のテック企業群は、これらを切り離し(アンバンドリングし)、ユーザー目線で再構成(リバンドリング)してみせたのです。これは世界のフィンテック市場の潮流とも整合するものでした。

興味深いのは、その「日本的な発展経路」です。海外市場では「送金」がフィンテックの主戦場となるケースが多い中、全銀システムによる銀行振込が数十年前から当たり前に浸透していた日本では「家計管理」と「クラウド会計」を中心として独自に発展した点に大きな特徴があります。

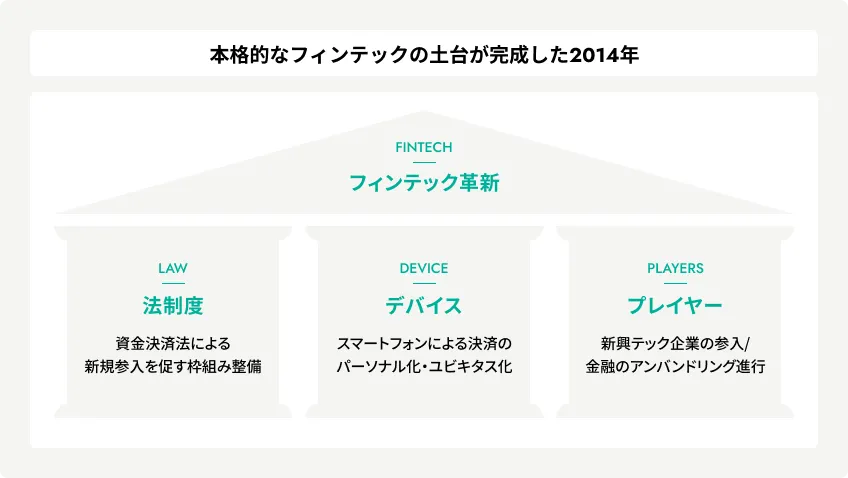

こうして、伝統的な金融プレイヤーとは異なる切り口で新たな利便性とユーザー体験(UX)を追求する「フィンテック企業」という新たなプレイヤーが登場したことで、法制度・デバイス・プレイヤーという3つの柱が出揃いました。いよいよフィンテックによる本格的な革新の時代が幕を開けることになります。

※本稿は前後編の2回に分けてお届けします。後編(近日公開)では、私たちの日常を塗り替えた「コード決済」の台頭、コロナ禍がもたらした決定的な変化、そしてAI時代に決済が辿り着く「未来の金融」を紐解きます。

データ出所について

本稿に記載されている統計数値および市場規模は、主に以下の公表資料に基づいています。

※1:経済産業省「2025年のキャッシュレス決済比率」(2026年3月)

※2:日本クレジット協会「信用供与額総括時系列表(推計)」(2014年12月)

※3:経済産業省「平成18年度電子商取引に関する市場調査報告書」(2007年3月)

※4:総務省、「令和6年版情報通信白書」(2024年7月)

商標・登録商標について

本稿に記載されている会社名、製品名、サービス名は、一般に各社の商標または登録商標です。本文中では、必ずしも商標表示(™、®)を明記しておりません。