「現金社会」から「エージェント経済」へ:日本のフィンテック20年史(後編)

株式会社インフキュリオン

主席アナリスト

森岡 剛

Tsuyoshi Morioka

森岡 剛

Tsuyoshi Morioka

大手システムインテグレーター(SIer)を経て2014年より現職。インフキュリオン独自の「決済動向調査」そして「ビジネス決済総合調査」の主担当として調査設計からデータ分析を担う。社内外の各種メディアへの寄稿や社外講演など情報発信にも取り組む。博士(コンピューターサイエンス、トロント大学)。

※本記事は後編です。まだ前編をお読みでない方やもう一度振り返りたい方は、ぜひこちらからご覧ください。

3. フィンテックによる急速な金融サービス創生、経済戦略の中心にはキャッシュレス:2015年~2020年

2010年代、世界ではスマートフォン、クラウド、そしてAPI連携が世の中に広く普及し、デジタルサービスのユーザー体験(UX)を一変させていました。洗練されたモバイルUX型の様々なサービスが登場し広まっていくなか、世界の金融業界はこの潮流から取り残されていました。2008年のリーマン・ショックの後始末や規制対応に追われ、IT活用に対して後ろ向きな姿勢を余儀なくされていたためです。

しかし2010年代半ば、ようやく金融分野においてもテクノロジーによる革新的なサービスへの機運が強まります。その旗印となったのが「フィンテック(Fintech)」という言葉です。「既存の金融業者への脅威」として警戒されることもありましたが、フィンテックの意義は別のところにありました。テクノロジーを駆使して金融サービスの利用障壁を劇的に下げることで、これまでサービスが届きにくかった層も含めて利用者のすそ野を広げる。それが金融サービス市場の活性化と拡大に繋がる。誰もが高度な金融機能を便利に利用できる環境を整えることこそが、フィンテックの真のゴールでした。

世界規模のフィンテック地殻変動

初期のフィンテックは、「送金」や「融資」といった特定の金融機能に特化し、磨き抜かれたユーザー体験を提供する「単機能型フィンテック」が百花繚乱の様相を呈しました。当時の代表的なフィンテックを幾つか挙げると、オンライン融資のOnDeckや、PtoP融資のLendingClub、個人間送金のVenmo、国際送金のTransferWise(現・Wise)、後払い決済のAffirm、ネオバンクのChimeなどがあります。金融機関においてバンドルされていた個々の機能を単独で提供する、アンバンドリング全盛期です。また、2014年に米国で開始されたApple Payは、スマートフォンが財布代わりになってゆく潮流を象徴するサービスでした。

一方、中国市場ではスマートフォンによる決済と送金が爆発的に広がっていきました。2011年AlipayのQRコード決済の開始、そして2014年の旧正月のWeChat Paymentによる「紅包(ホンバオ)」キャンペーンが大きな転換点でした。決済が日常生活のあらゆる場面に自然に溶け込むこの中国のモデルは、その後の日本のキャッシュレス決済市場にも大きな影響を与えることになります。

国内のフィンテックエコシステム構築

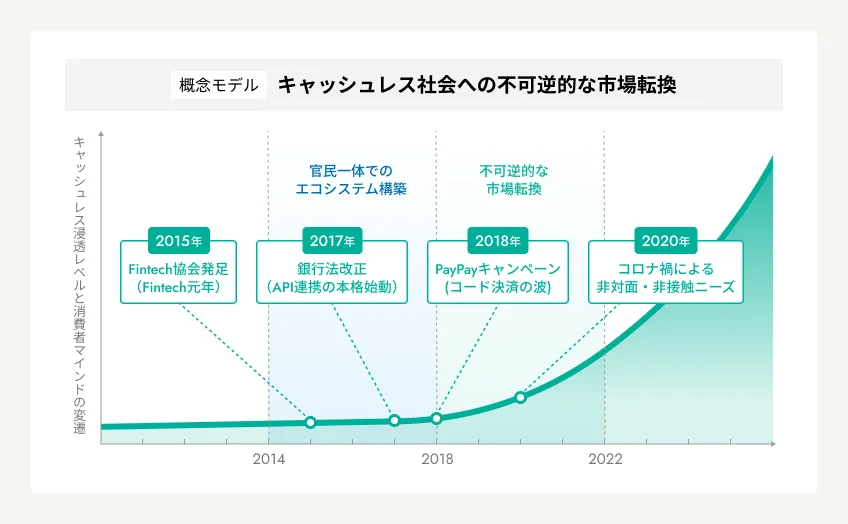

日本国内でも、新たな産業を支えるエコシステムの構築が急速に進みました。2015年には一般社団法人Fintech協会が発足し、スタートアップと金融事業者、さらには官公庁やITベンダーといった多様なステークホルダーが対話するフォーラムが確立しました。

制度面でも大きな動きがありました。2017年の銀行法改正によるオープンAPIの努力義務化です。それまで家計簿アプリなどは、ユーザーのログイン情報を預かって画面情報を取得する「スクレイピング」という手法に頼っていましたが、金融業界におけるAPI活用の進展で、より安全で高度なサービス連携が可能になりました。その象徴的な事例が、国内で初めて銀行の更新系APIを活用した自動貯金サービス「finbee」の登場でした。「更新系」とは「口座残高を更新する(変化させる)」タイプのAPIで、口座明細を取得するだけの「参照系API」よりも密な連携が可能になります。

経済戦略としてのキャッシュレス推進

世界的なキャッシュレス化の進展に比べ、国内では依然として現金優位が続いていました。キャッシュレス化の遅れへの危機感が募る中、キャッシュレス化がもたらす多大な経済波及効果への評価が進み、キャッシュレス推進はついに日本の経済戦略の中核に位置づけられるに至りました。2018年、経済産業省は「キャッシュレス・ビジョン」を発表し、キャッシュレス決済比率の数値目標を掲げて、官民を挙げた普及に乗り出しました。続く2019年の消費税率引き上げに伴い実施された「キャッシュレス・ポイント還元事業」では、消費者への還元と中小事業者への導入支援を両輪で進めることで、「売り手」と「買い手」の双方におけるキャッシュレス決済の浸透を進めました。

新たな決済体験:コード決済の登場と急拡大

2018年12月、PayPayの「100億円あげちゃうキャンペーン」が始まり、日本のキャッシュレス決済の新時代が幕を開けました。高還元率と導入の容易さを武器に、それまで現金のみだった小規模店舗までもがキャッシュレス化に向けて動き始めました。巨大な顧客基盤を持つ大企業が相次いで参入し、コード決済の猛烈な普及が始まりました。消費者は「アプリでお金を動かす」という新たな体験を抵抗なく受け入れ、その後のデジタルサービス利用拡大への道が開かれました。キャッシュレス決済市場においては、既存の決済事業者と、決済以外での収益を狙う新規参入事業者が入り乱れて競争を繰り広げるダイナミックな市場が出現しました。

コード決済は全国規模の大企業によるサービスが目立っていますが、消費者は身近なお店のアプリにも親しみを感じ利用する傾向も示しています。インフキュリオンは、多様な事業者が自社ブランドのコード決済を構築し提供することが可能なプラットフォーム「Wallet Station」の提供を開始しました。決済機能を搭載した自社アプリを新たな顧客接点として強化したい事業者にとっての戦略的なツールとして、導入事例が相次いでいます。

2020年コロナ禍でのデジタルシフト

そして2020年、新型コロナウイルス感染症のパンデミックが世界を覆います。広範な行動制限の中、デジタルサービスを駆使して生活と業務を維持していく機運が高まり、社会のデジタル化が不可逆に進行しました。

モバイルオーダーやビデオ会議、動画視聴など、非対面・非接触での生活をサポートするサービスが、キャッシュレス決済に支えられながら利用を伸ばしました。金融領域では、口座開設や残高照会、振込をアプリで完結させる行動が広まっただけでなく、決済アプリによる送金も拡大しました。コード決済の普及によって既に広がりつつあった「お金をアプリで動かす」という行動が、当たり前のものとして浸透し始めました。

コロナ禍が否応なしに進めた「デジタルシフト」によって、キャッシュレス決済は「一部の人にとって便利な手段」という段階を脱し、誰もが利用する「デジタル社会の屋台骨」へと進化したのです。

4. 「当たり前」となったフィンテックとキャッシュレス:2021年~2025年

コロナ禍によって加速したデジタル化の波は、より深く、より広範な領域へと波及していきました。キャッシュレス決済は単なる支払いの手段を超えて生活体験そのものに組み込まれ、これまでデジタル化の恩恵が届きにくかった中小事業者(SME)の領域においても、フィンテックによる変革が始まりました。

コード決済が変えた日本のキャッシュレス決済市場

2021年以降、日本のキャッシュレス化は加速していきます。利用金額としてはクレジットカード取扱高の大幅増が大きなドライバーでしたが、決済行動の変容に大きく作用したのはコード決済の爆発的な普及と定着です。

開始当初は「一部のキャンペーン利用者向け」という印象もあったコード決済ですが、その利用率は年々伸び続け、いまや年代や地域を問わず広く浸透しています。最新の「インフキュリオン決済動向2025年調査」※5では、対面決済において「よく利用する決済手段」としてコード決済がナンバーワンの座に輝きました。

コード決済の利用拡大は、単なる「支払い手段の変化」ではなく、「消費者行動の変容」として捉えるべきものです。レジでアプリを起動し、決済する。登録しておいた銀行口座やクレジットカードから、アプリ操作でチャージ(入金)する。こうした「アプリでお金を動かす」という行為が、世代を問わずあらゆる層にとって「当たり前」の日常習慣になりました。スマートフォンの操作でお金を扱うことへの抵抗感が消えたことで、フィンテックのさらなる拡大への土壌が育まれました。

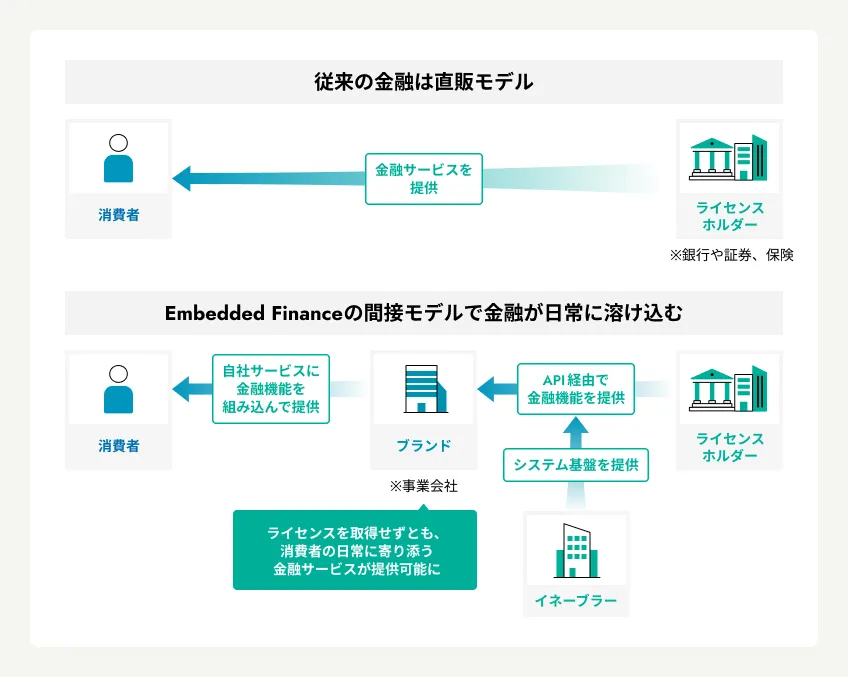

Embedded Financeで決済が日常に溶け込む

コード決済の普及と並行して進んだのが、非金融事業者のサービスの中に金融サービスが組み込まれたサービス形態、「組み込み型金融(Embedded Finance)」の社会実装です。

金融領域でのAPI活用の広がりにより、一般企業が自社のサービスに高度な金融を組み込むための環境が整いました。銀行機能をAPIを経由してサービスとして提供する「BaaS(Banking-as-a-Service)」も、Embedded Financeの実現手段として位置づけることができます。一般企業は、金融ライセンスを取得することなく、自社サービスの中に自然に決済機能/金融機能を組み込むことができるようになりました。ユーザーが「わざわざ金融サービスを起動して利用する」というステップを取り払うことで、利便性を向上し、金融サービスの利用機会そのものも大きく拡大させるものです。

具体的な成功事例も次々と誕生しました。たとえば住信SBIネット銀行(2026年8月3日に「ドコモSMTBネット銀行」に改称)が展開する「NEOBANK」は様々な異業種ブランドによる口座サービスを支えています。ファミリーマートの「ファミペイ」は、コンビニにおける日常の消費行動のなかに決済、後払い、少額融資を組み込んだ事例として、購買と金融のシームレスな融合を実現しています。アコム傘下のGeNiEの「マネーのランプ」はパートナー企業のサービスに融資機能を組み込むもので、決済アプリ「Kyash」内の少額融資「Kyashスポットマネー」などで活用されています。

始動したビジネス向けフィンテック

個人向けのキャッシュレス化が先行する中で、2021年以降は「ビジネス向けフィンテック」も、特にSME領域で大きな動きを見せ始めました。

それまで、SMEはデジタルサービス活用において、大企業に比べて低迷しているのが実情でした。しかし、インボイス(適格請求書)制度(2023年)、改正電子帳簿保存法の本格運用(2024年)、手形と小切手の全面電子化(2026年度末)といった法制度改正が後押しになり、SMEにおけるデジタル化への取り組みとフィンテック利用が活発化しました。フィンテック業界も、これまで培ってきたAPI連携とEmbedded Financeの蓄積を活用し、SMEにおける利便性を考慮したソリューションを活発に投入しました。支払いとその周辺業務をシームレス化し、決済の前後にある経理を効率化するところがビジネス向けフィンテックの主戦場となりました。

法人カードの高度活用

コロナ禍がもたらした行動変容もビジネス向けフィンテックへの追い風となりました。急激に広まったリモートワークでは、ビデオ会議やファイル共有、メッセージアプリなどのデジタルサービスが不可欠となりましたが、こうしたクラウド型サービスの多くはカード決済による料金支払いが前提でした。重要性を増したネット広告の活用においても、カード決済が重要です。法人クレジットカード(法人カード)が必要不可欠なビジネスツールとなったのです。

従来の法人カードは幹部社員など一部の層に限定して配布されるのが一般的でしたが、それでは現場の決済ニーズに迅速に対応できません。多くの従業員に法人カードを広く配布し、現場で直接決済を完結させる活用法がコロナ禍以降のトレンドとなっています。従来のカード発行システムでは対応しきれない高い柔軟性へのニーズに対応し、「ビジネスへの決済組み込み」を加速するため、インフキュリオンはカード発行プラットフォーム「Xard」の提供を開始しました。SME向けSaaSベンダーなど多数のパートナーを通して多くのビジネスユーザーに利用されています。

海外市場に目を向けると、従業員による法人カード利用時に経理上の仕訳処理を自動連携するサービスや、部門メンバーの法人カードを部門予算に紐づけた予算管理機能を持つサービスも生まれています。法人カードには、業務のデジタル化の第一歩としての役割も期待できるのです。

しかし、法人カードが広く配布されるようになっても、利用できる場面が少なければカードの利便性が発揮できません。日本では、代金のカード決済を受け入れていない企業が大半であるため、多くのBtoB取引に法人カードを使うことができないという課題がありましたが、これは企業間のカード決済を仲介する「請求書カード払い(BISP)」によって解決に向かいつつあります。国内でのサービス開始からまだ日は浅いものの、すでに多くの企業の間で認知と利用が急速に広がっていることが当社の「ビジネス決済総合調査」でも確認されています。2025年12月には業界団体である「請求書カード払い協会」も設立され、BISPサービス「Winvoice」を提供しているインフキュリオンからも設立時役員を派遣しています。

フィンテック戦略を支えるプロフェッショナル集団

Embedded Financeの普及によって、「どんな企業も金融サービス提供を考えるべき時代」、「どんな企業もフィンテック企業になる時代」※6が到来し、非金融事業者にとってこれまでにない大きな事業機会をもたらしました。しかし、実際にこの潮流に乗って新規参入を成功させるには、法制度対応からITシステム構築、さらには運用オペレーションやマーケティングまで、クリアすべきハードルは想像以上に多岐にわたります。ここで重要となるのが、自前主義に固執せず、外部の専門的な知見やアセットをいかに使いこなすかという視点です。変化の激しいフィンテック領域において、外部知見の活用は単なる「外注」ではなく、事業立ち上げのスピードを最大化する「経営の機動力」に直結する重要な戦略といえます。

当社も金融を新たな事業機会と捉える多くの非金融事業者の挑戦に伴走し、新サービスの立ち上げを支えてきました。決済・フィンテックにおける豊富なコンサルティング実績や自社グループでソリューションを開発・運営してきた「当事者としての経験」に基づく実践的な支援により、企業から厚い信頼をいただいています。あらゆる業界で金融ビジネスが創出されるこれからの時代、こうした実践知を持つプロフェッショナル集団とタッグを組むことこそが、参入障壁を突破する鍵となるはずです。

マス市場攻略に向けたパートナー連携

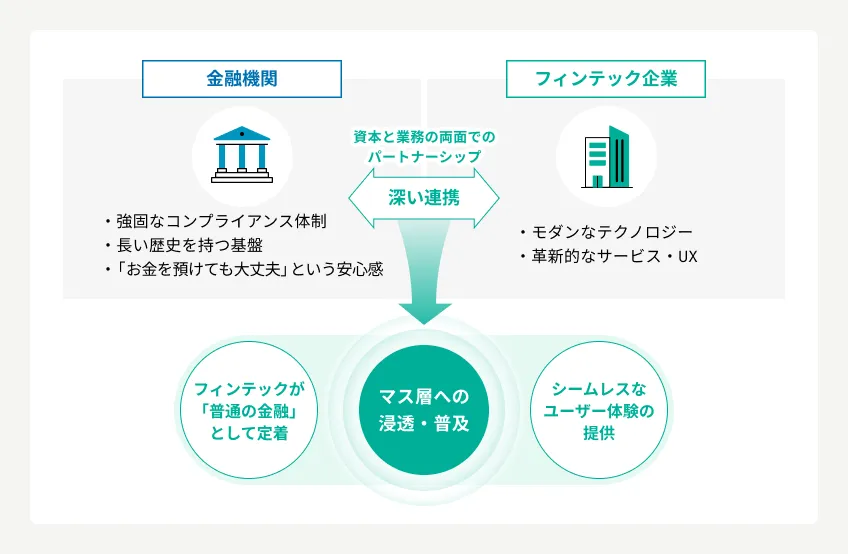

2015年ごろは「金融の破壊者」などと呼ばれることのあったフィンテックですが、そのような対立構図は既に遠い過去のものとなりました。現在は、歴史ある金融機関とフィンテック企業の深い連携が主流です。メガバンクグループによるフィンテック企業の子会社化や提携など、資本と業務の両面でのパートナーシップの事例が相次いでいます(インフキュリオンも2024年に三井住友FGと資本業務提携を締結しました)。これは、フィンテックが一部のアーリーアダプター層を超えてマス層へと浸透してゆくために必要不可欠なステップです。マス層への普及には、革新的なサービスだけでは不十分で、「お金を預けても大丈夫」という信頼と安心感、さらにはそれを支える強固なコンプライアンス体制が必要です。フィンテックが「普通の金融」として定着していく過程を、私たちは目の当たりにしています。

こうした連携を成功させる鍵は、企業間を柔軟に繋ぐモダンなITインフラにあります。これまでの国内の金融/決済業界は、各事業者が個別にシステムを保有し運用するという構造にありました。パートナーとの柔軟な連携によって、シームレスなユーザー体験を提供することが競争力となっていく時代が到来し、クラウドやAPIをベースとするモダンな金融ITインフラの重要性が高まっています。

5. 展望:AIエージェントとEmbedded Financeに彩られる社会

これまでの20年間で、決済は商取引の終端に位置する「代金回収の手段」という脇役から、デジタル社会を支える「屋台骨」へと大きな変化を遂げました。Embedded Financeによって、決済はデジタルサービスの利用導線に自然に溶け込んでいます。今やキャッシュレス決済とフィンテックは「意識されないインフラ」として広く浸透し、社会全体のデジタル化を強く後押ししています。

しかし決済の進化が止まることはありません。2026年の私たちは、新たな時代の幕開けに立ち会っています。ショッピングエージェントやAIアシスタントが人間に代わってお金にまつわる煩雑な作業を担う、「エージェント経済」がすぐそこまで迫っています。

ショッピングエージェントが変える消費体験

2022年にOpenAIがChatGPTを公開して以降、AI関連技術の高度化と社会によるAI受容は相互に大きく発展してきました。そしてついにAIは「ユーザーの知的作業を支援する補助的なツール」という枠を超えて、消費者の意図を理解し、具体的なアクションを代行する「自律的な代理人」となっていこうとしています。エージェント活用型の商取引、「エージェンティックコマース(Agentic Commerce)」の到来です。

Visaの調査※7によれば、ネット経由での買い物の各ステップをAIに任せることへの消費者の関心は非常に高く、特に商品発見ステップ(Discovery)の段階では73%が関心を示しています。ネット上の膨大な選択肢から求める商品を探し出すのは簡単でないことが多く、満足できる結果を得られるかどうかはユーザーの検索スキルにも大きく左右されるのが現状です。目的に合った商品を楽に見つけられるという点に、AIショッピングエージェントへの期待が特に高まっています。

ネットショッピングのプロセスのどこまでをAIエージェントに任せるかは、状況によって様々なパターンに分かれそうです。Worldpayの調査※8では、100ドル以下の購買ではAIエージェント利用意欲が高く、金額が大きくなるにつれて低くなっていくという結果が得られています。AIによる自動決済についても、利用が進む分野とユーザー自身が最終決定を下したい分野に色分けされてゆくでしょう。消費者のAI活用意欲は国によっても差があると思われますが、Worldpay調査ではAI利用にもっとも前のめりなのは中国の消費者、2番手は米国の消費者との結果でした。エージェンティックコマースについてはこれらの国の動向を注視すべきでしょう。(日本は調査対象に入っていません。)

「信頼」が鍵

エージェンティックコマースが広く普及するためには、「時短効果」や「お得感」も重要ですが、それ以上に重要となるのは「安心」です。Worldpay調査では、AIショッピングに関する最大の懸念は「情報流出」や「誤発注」、そして「意図しない発注」でした。こうした不安と心理的障壁に対して、消費者は「不正検知」や「AI利用を考慮したキャンセルポリシー」や「発注前の確認」を求める傾向にあります。AIに一定の権限を与えつつ、重要局面ではユーザー自身によるコントロールが可能という仕組みが不可欠です。将来のEmbedded Financeにおいても、単に決済機能を組み込むだけでなく、人間ユーザーではなくAIによる決済の場合の監視やキャンセルポリシーなど、AI時代に沿ったガバナンス機能が求められるようになるでしょう。

AIアシスタントによるマイクロ自動決済

エージェンティックコマースはECの延長にありますが、AIは別の領域で新たな決済ニーズを生み出しています。その担い手は、ショッピングエージェントではなく、ユーザーの指示を受けて作業を行うAIアシスタントです。

例えば企業分析など、ある程度の複雑性を持った業務をAIアシスタントに指示したとき、AIが必要に応じてインターネット経由で有償のデータやサービスにアクセスしながら目的を遂行するようなケースを考えてみます。既に、AIアシスタント向けのそのような有償サービスをAPI(アプリケーション・プログラミング・インターフェイス)の形式でカタログ化して公開しているサイトも存在しています。AIとAPIが「マシンtoマシン(M2M)」でやりとりしながら業務を遂行していく時代が来ています。APIが有償である場合は、M2Mで決済しながら業務を進めます。「M2M型のエージェンティックコマース」と言えるものです。ここで、API利用料は、1円や1銭のような少額であることも考えられますが、そうなると、それを支える「マイクロ自動決済」の仕組みが必要となると見られます。

このような、M2M型エージェンティックコマースは人間の介在をそもそも想定しません。人間向けの画面などUI(ユーザー・インターフェイス)は不要となり、代わりに機械同士で安全に業務データや決済情報をやり取りするインフラが必要となります。金額が超少額である場合には現状のカード決済では経済合理性に欠けるため、ステーブルコインや預金トークンなどの新型デジタル決済手段が用いられることも十分考えられます。ただし、こうした新型決済であっても、取引の都度発生する処理手数料(いわゆる「ガス代」)をいかに抑えるかが課題となりますが、インフラの進化とともに解決に向かうと考えられます。

SME経営をAIが支援

AIエージェントがもたらす変革は、消費体験だけに留まりません。BtoB取引やSME経営においても、AIは「自律的な経営アシスタント」へと進化しつつあります。

現在でも既にChatGPTやGeminiなどの対話型生成AIの業務利用が拡大していますが、十分な効果を引き出すには業務の背景やデータをいちいちプロンプトとして提供しなければならず、実際の効果はユーザーのスキルに大きく左右されるのが現状です。このハードルを劇的に下げるのが、SaaSに組み込まれ、そのデータで学習したAIアシスタントです。例えば米国のレストラン向けSaaSであるToastが2025年にリリースした「ToastIQ」では、注文時にアップセル案をホールスタッフに提案したり、クロスチャネルマーケティング施策を経営者に提案することで、客単価や売上を引き上げることに成功しています。また、米国のSME向け会計SaaSのIntuitが提供する「Intuit Assist」は、キャッシュフローの予測に基づいて経営改善案を自動生成しユーザーに提示するなど自律的・能動的な経営アシスタントとして新たな価値を提供しています。

これまでのSaaSはユーザー自身が機能を使いこなす「Do It Yourself」のツールでした。先進的なSaaS事業者は、自社に蓄積された利用データを活用することで、ユーザーに「いつ、どんなアクションを取るべきか」を先回りして提案し、ユーザーの同意の下で実行まで支援する経営アシスタントを稼働させていっています。リソースの限られたSMEの経営環境も、AIアシスタントによって劇的に変わってゆくでしょう。

結びに代えて

本稿では、現金が主役だった社会から、決済が空気のように日常に溶け込み、そしてAIが大きな役割を果たす「エージェント経済」へと至る、20年の歩みを振り返ってきました。

かつて、決済は商取引の終端にある処理にすぎませんでした。しかしフィンテックとEmbedded Financeの進展によって、決済と金融はあらゆるサービスの利用導線に自然に組み込まれるようになりました。さらにAIエージェントの高度化によって、人間はお金の移動やお金の管理に絡む煩雑さから解放されようとしています。

しかし、テクノロジーがどれほど進歩し、人間の介在なしに機械同士が取引をするような世界が実現されたとしても、お金と決済の本質が「信頼」にあることは変わりません。むしろ、見えないところで自律的な取引が行われる時代だからこそ、その裏側にあるセキュリティやガバナンスの重要性はこれまで以上に高まっていきます。

Embedded FinanceとAIに彩られる「エージェント経済」において、誰が、どのように新たな信頼を担保し、豊かな社会を築くのか。インフキュリオンは、フィンテックプラットフォーマーとして、そしてプロフェッショナル集団として、「決済から、きのうの不可能を可能にする」というミッションにこれからも挑み続けます。

データ出所について

本稿に記載されている統計数値等は、主に以下の公表資料に基づいています。

※5:インフキュリオン「決済動向2025年」

※6:Angela Strange「Every Company Will Be a Fintech Company」

※7:Visa「Earning Consumer Trust in the Age of Agentic Commerce」

※8:Worldpay「The Agentic Commerce Report」

商標・登録商標について

本稿に記載されている会社名、製品名、サービス名は、一般に各社の商標または登録商標です。本文中では、必ずしも商標表示(™、®)を明記しておりません。

Next Post

コンテンツは

順次拡充してまいります。

ぜひご期待ください。